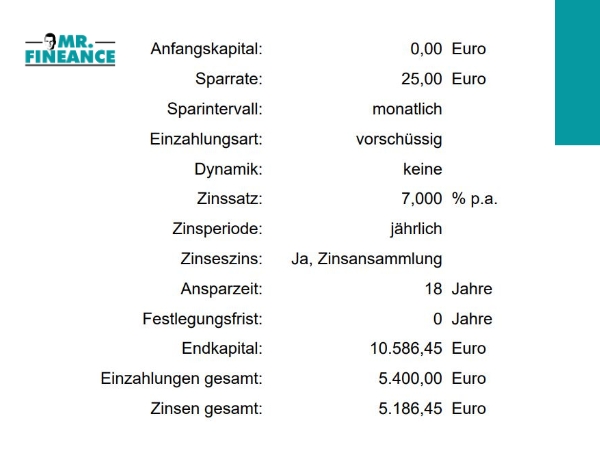

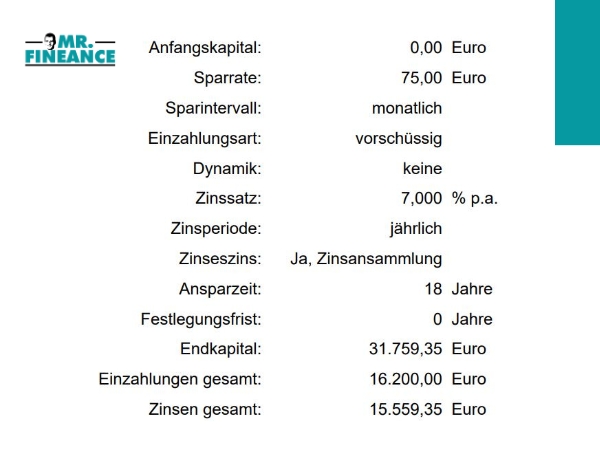

Mit einem Fondssparplan investierst du regelmäßig, z. B. jeden Monat, eine festgelegte Sparrate in einen Fondsplan bzw. kaufen neue Fondsanteile. Nach der Entscheidung für die passenden Fonds kannst du die gewünschte Sparrate und den Turnus für die Einzahlung festlegen und deinen Fondssparplan einrichten. Dabei ist es mit unseren Sparplänen möglich bereits ab 25 Euro in Fonds zu investieren und dabei flexibel und effizient Vermögen aufzubauen.

Die Einzahlungen kannst du bei Bedarf auch anpassen oder sogar vollständig aussetzen. Du entscheidest! Investmentfonds eignen sich hervorragend zum langfristigen Vermögensaufbau. Anders als bspw. die direkte Anlage von Aktien sind Fonds für Einsteiger eine einfache und renditestarke Alternative zu Geldanlage. Investmentfonds zeichnen sich dadurch aus, die Risiken einzelner durch eine breite Streuung der Anlagen deutlich zu reduzieren.

Beispiel: Einmalanlage von 3.000 Euro mit Zinsen von 7% p.a.

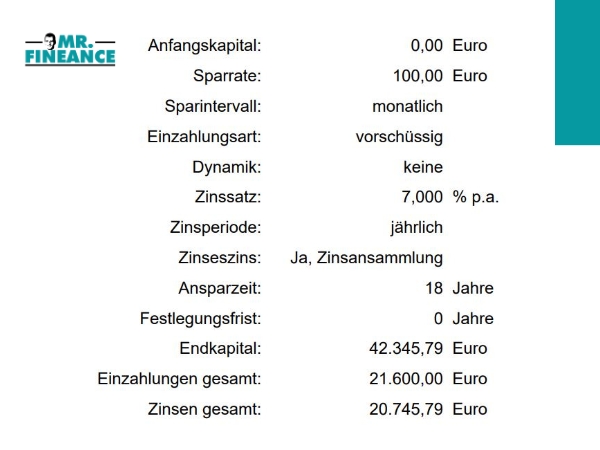

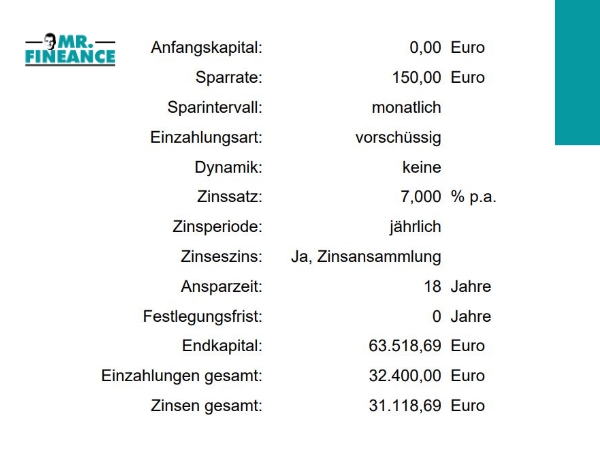

Die Anleger sparen einen festen Betrag pro Monat und kaufen dafür die ausgewählten Wertpapiere. Bei Anlageplänen mit regelmäßigen Einzahlungen erreicht der Anleger, dass bei fallenden Kursen mehr, bei steigenden Kursen entsprechend weniger Fondsanteile erworben werden. Diese regelmäßige Einzahlung gleichbleibender Beträge über einen längeren Zeitraum, hat für den Anleger den Vorteil, dass er die Fondsanteile bei unterschiedlichen Ausgabepreisen, zu einem insgesamt günstigerem Durchschnittspreis kauft.

Die Berechnung kann mitunter auch ergeben, dass die Anleger mit einer Einmalanlage eine bessere Rendite erzielen als mit einem Sparplan.